5月27日,Meta开了一年一度的股东大会。例行公事的部分没什么好说的——董事会提案全过,10项股东提案全被否,最高支持率才27%。如果只是这些内容,这篇东西你两分钟就能划走。

但剩下的部分,我觉得值得细看。

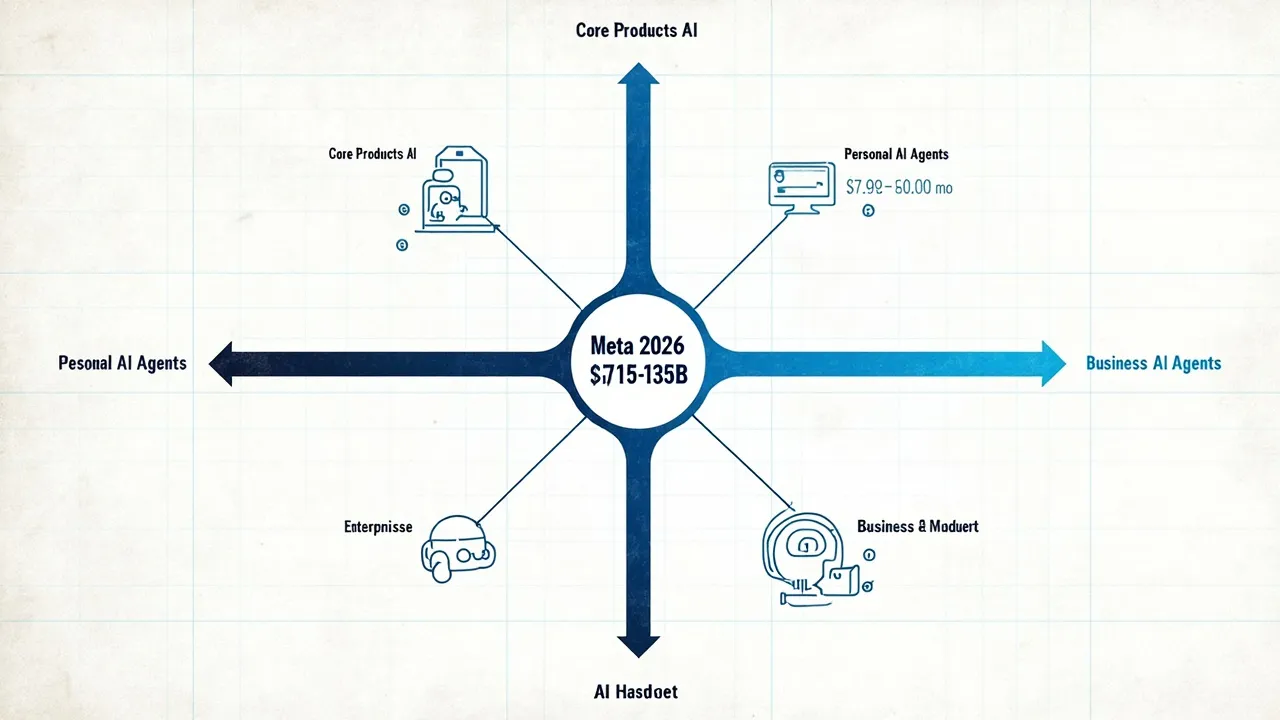

扎克伯格用了大部分时间讲他的AI战略。核心信息就一条:2026年Meta的资本支出要干到1150亿到1350亿美元,差不多是去年的两倍。更早之前,这个数字已经被调高到了1250亿到1450亿。

你知道这是什么概念吗?中国很多省份一年的GDP都没到1500亿美元。

四个方向,摊子铺得巨大

扎克伯格把AI机会分成了四个方向。我挨个说一下。

第一个方向最务实:用AI改造现有的核心产品。Instagram、Facebook、WhatsApp。广告投放更精准,内容推荐更个性化。这部分已经做了,财报上也能看到一些效果,属于稳扎稳打的盘。

第二个方向开始有点意思了:个人AI智能体。就在股东大会当天,Meta AI推出了订阅服务,每月7.99美元或19.99美元,在新加坡、危地马拉和玻利维亚先试点。扎克伯格的原话是,人的重要性不会降低,但人们会希望从这些智能体中获得更多价值,公司就有机会对高级版本收费。

坦白说,我对这个方向持观望态度。AI助手订阅能不能跑出来,关键不是技术,是用户到底愿不愿意为"更聪明的聊天机器人"付费。ChatGPT的订阅数据已经说明了一些问题,但Meta的优势是有Facebook、Instagram、WhatsApp这三个日活几十亿的超级入口。自家地里的庄稼,哪怕长得慢一点,也比在外面抢地盘容易。

第三个方向:商业智能体。给企业提供AI助手、客服自动化、营销内容生成之类的。这块的竞争已经相当激烈了,微软、谷歌、Salesforce都在抢。Meta的优势是企业已经在WhatsApp上做客服了,顺势接入AI能力,路径是通的。

第四个方向:AI硬件。Quest VR头显,Ray-Ban智能眼镜,可能还有新东西。这个方向我觉得是四个里最不确定的。VR/AR喊了多少年了,市场规模一直没真正起来。但扎克伯格显然不打算放弃,毕竟这是他押注"下一代计算平台"的核心赌注。

一个意外的彩蛋:Meta可能要搞云计算

股东大会上有个问答环节我觉得特别值得拎出来说。有人问Meta会不会跟AWS、Azure、谷歌云竞争,扎克伯格的回答是:"这绝对在考虑范围内。"

他说几乎每周都有公司来问Meta能不能提供API服务,或者直接买算力,甚至愿意出高于采购成本的溢价。目前Meta还没有对外卖算力,原因是他觉得这些资源自己内部还能用。但如果将来产能过剩了,这就是一个非常自然的选项。

在美国四大超大规模科技公司里,Meta是唯一没有云业务的。这个身份一旦改变,对云计算市场格局的冲击会非常大。但我觉得扎克伯格目前的态度更像是在安抚华尔街——你看,我砸了这么多钱建数据中心,就算AI赚不回来,我还可以卖算力。这话主要是说给那些对巨额资本支出紧张的投资人听的。

一个让我不太舒服的细节

扎克伯格在大会上还透露,Meta已经修改了隐私政策。用户的图片、视频、文字,可以在本人没有明确同意的情况下被拿去做AI训练。

我知道,从商业逻辑上这是合理的——没有海量数据,大模型训练就是空谈,Meta最大的资产就是全球几十亿用户的社交数据。但"不需要你同意"这件事,放在任何语境下都不是让人舒服的表述。

2026年4月,Meta公布了一份超预期的财报,股价还是跌了7%。市场在担心什么,一目了然:砸了这么多钱,回报在哪里?

扎克伯格的回答是:"20年来最激动人心的时刻。"

我倾向于相信他是真心这么想的。但信心的燃烧需要时间才能看到结果,而华尔街最缺的就是耐心。

相关文章